في وقت مبكر من العام، هيمن ضعف أداء االقتصادات المتقدمة

الكبرى على األجندة الكلية العالمية. فقد أدى التباطؤ السريع في

الواليات المتحدة، والنمو المخيب لآلمال في الصين، والركود

المستمر في أوروبا، إلى تشكيل صورة قاتمة عن عام ،2024 حيث

كانت توقعات النمو العالمي في بداية العام تبلغ ،%2.7 أي أعلى

قليالً من عتبة %2.5 التي تشير عادة إلى الركود االقتصادي

العالمي.

في النصف األول من عام ،2024 حدث ارتفاع مفاجئ في النشاط

والتضخم على مستوى العالم، األمر الذي جدد بشكل مؤقت

“المخاوف من التضخم” والتي ساهمت في إثارة قدر كبير من عدم اليقين بشأن مسار واتجاه أسعار الفائدة. ولكن ضغوط الاسعار كانت مرتبطة بعوامل ذات تأثير متأخر، مثل تكاليف السكن. وشهدت أسواق العمل تدريجياًمرونتها، بينما حدث اعتدال في معدالت التضخم. وقد أدى هذا الأمر إلى تغير في المعنويات وتحول في التوقعات.

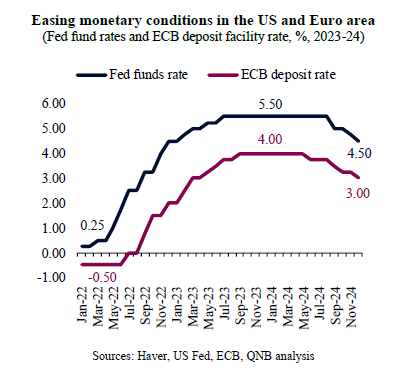

وتجدر الاشارة إلى أن انخفاض التضخم برر بداية دورات التيسير

الجاد للسياسات النقدية، فقد خفض بنك االحتياطي الفيدرالي

األمريكي أسعار الفائدة بمقدار 100 نقطة أساس إلى ،%4.5 كما

خفض البنك المركزي األوروبي أسعار الفائدة بمقدار 100 نقطة

أساس إلى .%3

وتسير الأوضاع النقدية في الوالايات المتحدة ومنطقة اليورو

سعر الفائدة على األموال الفيدرالية وسعر الفائدة على الودائع لدى البنك المركزي األوروبي، ،% 2024-2023…

المصادر: هيفر، بنك االحتياطي الفيدرالي األمريكي، البنك المركزي األوروبي،

تحليالت QNB

ونتيجة لذلك، كانت األوضاع إيجابية في نهاية العام، فقد اتسمت

بنمو عالمي معتدل بلغت نسبته ،%3 مع انخفاض التضخم في

معظم االقتصادات المتقدمة وتيسير السياسات النقدية بشكل كبير.

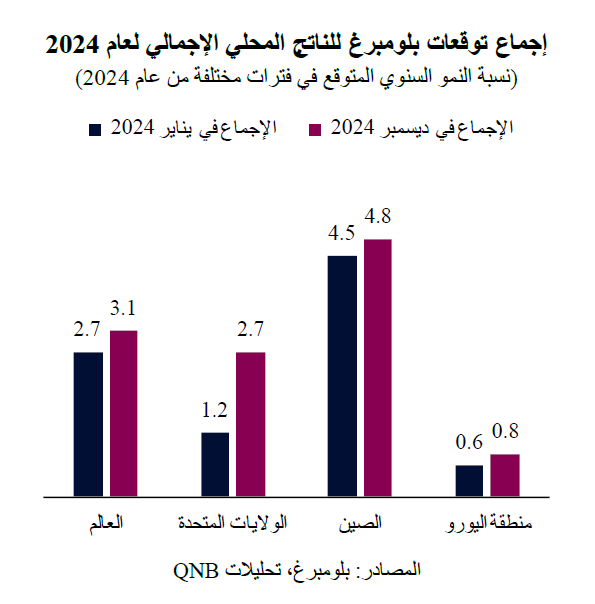

ويشكل النمو العالمي الذي من المقدر أن تبلغ نسبته %3.1 لعام

2024 إنجازاً كبيرا،ً ال سيما في ظل انخفاض التوقعات في وقت

مبكر من العام. وتجدر اإلشارة إلى أن األداء األفضل من المتوقع

كان واسع النطاق، مما أثر على جميع االقتصادات الرئيسية، بما

في ذلك الواليات المتحدة والصين ومنطقة اليورو.

في هذه المقالة، نتناول ثالثة محركات رئيسية لألداء االقتصادي

في عام 2024 والتي أفضت إلى مثل هذه المراجعات التصاعدية

في توقعات النمو العالمي.

إجماع توقعات بلومبرغ للناتج المحلي اإلجمالي لعام 2024

(نسبة النمو السنوي المتوقع في فترات مختلفة من عام 2024)

المصادر: بلومبرغ، تحليالت QNB

أوال،ً أثبت النمو في الولايات المتحدة مرة أخرى أنه أقوى بكثير

مما كان متوقعا في السابق. ومع تقديرات بانتهاء هذا العام بنمو ً

بنسبة ،%2.7 حافظ االقتصاد األمريكي على مستوى قوي من

النمو، متجاوزا اتجاهه طويل األجل البالغ .%2.3 ساعد االستهالك ً

القوي، على وجه الخصوص، والذي يمثل حوالي %70 من الناتج

المحلي اإلجمالي للبالد، في تعزيز أداء االقتصاد األمريكي. وال

تزال األسر األمريكية تستفيد من الميزانيات العمومية القوية،

وارتفاع مستويات المدخرات المالية المتاحة لإلنفاق، والنمو الجيد

نظراً في الدخل. و ألن معظم األسر األمريكية أعادت تمويل

التزاماتها بأسعار فائدة منخفضة للغاية مباشرة بعد الجائحة، فقد

كانت في الغالب محصنة من الجولة السابقة من التشديد المالي،

وتنتظر االستفادة من أسعار الفائدة المنخفضة مع استمرار بنك

االحتياطي الفيدرالي في تنفيذ دورة التيسير.

ثانیا،ً في الصین، بعد فترة صعبة من ضعف القطاع العقاري

وانخفاض ثقة المستھلكین، أطلقت السلطات الاقتصادیة حزمة

كبیرة من سیاسات التحفیز، والتي شكلت انتقالاً من الدورة السابقةمن الدعم المحدود والتدریجي والصغیر للنشاط الاقتصادي واكتسبت حزمة التدابیر الجدیدة زخماً بعد شھر سبتمبر، وقد شمل ذلك القرارات التي تم اتخاذھا مثل إعادة رسملة البنوك الحكومیة، وخفض أسعار الفائدة ونسب الاحتیاطي الإلزامي، وزیادة الإنفاق المالي والدعم المقدم للقطاع العقاري وأسواق رأس المال. وقد أى ھذا الأمر إلى بدایة تحول في معنویات المستثمرین وعزز سلوكاً أكثر إیجابیة لدى المستھلكین. ورغم أن التأثیر الأولي قد تلااشى جزئیا،ً فإنھ أدى إلى النھوض بالاقتصاد وتشكیل أساس اكثر استقراراً للنمو في المستقبل.

ثالثا،ً في منطقة الیورو، ظل النمو راكداً على نطاق واسع، لكن

الأداء العام لا یزال متفوقاً بشكل طفیف على التوقعات القاتمة

التي سادت في وقت مبكر من العام. وقد ثبت أن أزمة الطاقة قد

تراجعت في حین ظلت السیاسات المالیة میسرة نسبیاً في العدید

من البلدان، وتجاوزت في كثیر من الأحیان حد معاھدة

ماستریخت للعجز الحكومي البالغ 3% من الناتج المحلي

الإجمالي. وقد أدى ھذا، إلى جانب استمرار انخفاض التضخم

وتحسن الدخل الحقیقي، إلى دعم الاستھلاك ومنع حدوث ركود أو تباطؤ حاد.

وبشكل عام، أثبت الاقتصاد العالمي مرة أخرى تفوقھ على

التوقعات المتشائمة الصادرة من قبل المحللین، تماماً كما حدث في عام .2023 فقد أدت الأوضاع الإیجابیة في معظم الاقتصادات

المتقدمة مع التطبیع التدریجي لمعدلات التضخم ودورة التیسیر

حوالي .3.1% النقدي واستقرار الاقتصاد الصیني إلى نمو عالمي معتدل.

إخلاء مسؤولیة: تم إعداد المعلومات الواردة في ھذه المطبوعة (“المعلومات”) من قبل بنك قطر الوطني (ش.م.ع.ق) (“QNB (“ویشمل ھذا المصطلح فروعھ وشركاتهم التابعة. یُعتقد بأن ھذه المعلومات قد تم الحصول علیھا من مصادر موثوقة، ومع ذلك فإن QNB لا یقدم أي ضمان أو إقرار أو تعھد من أي نوع، سواءً كان صریحاً أو ضمنیا،ً فما یتعلق بدقة المعلومات أو اكتمالھا أو موثوقیتھا كما لا یتحمل المسؤولیة بأي شكل من الأشكال (بما في ذلك ما یتعلق بالتقصیر) عن أي أخطاء أو نقصان في المعلومات.

یُخلي QNB بشكل صریح مسؤولیتھا عن كافة الضمانات أو قابلیة التسویق فیما یتعلق بالمعلومات أو ملائمتھا لغرض معین.