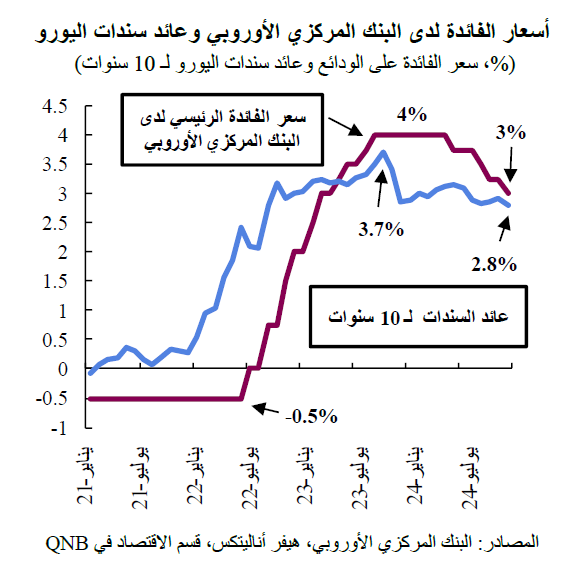

تمت السيطرة على التضخم أخيراً في العام الماضي بعد أن ارتفع بشدة في أعقاب دورة غير مسبوقة من زيادات أسعار الفائدة من قبل البنك المركزي الأوروبي. وكان المركزي الأوروبي قد بدأ سلسلة تشديد قياسية تتمثل في 10 زيادات متتالية لأسعار الفائدة في منتصف عام 2022، مما رفع سعر الفائدة الرئيسي على الودائع إلى 4%. وبعد فترة من السياسة النقدية التقييدية للغاية، ونتيجة لعودة سلاسل التوريد تدريجياً إلى وضعها الطبيعي، انخفض التضخم بشكل مطرد من ذروته البالغة 10.6% نحو نسبة 2% المستهدفة في السياسة النقدية. وفي يونيو من العام الماضي، تأكد لمجلس إدارة البنك المركزي الأوروبي أن ضغوط الأسعار انحسرت، فقرر البدء في مرحلة جديدة من تخفيضات أسعار الفائدة، مما جلب سعر الفائدة الرئيسي على الودائع تدريجياً إلى 3% في ديسمبر.

في الآونة الأخيرة، أشار العديد من أعضاء مجلس إدارة البنك المركزي الأوروبي بحذر إلى أنهم يتوقعون أن تصل أسعار الفائدة إلى مستوى غير مُقيد للنشاط الاقتصادي بحلول منتصف عام 2025. ومن الآن فصاعداً، لا بد من معايرة مسار أسعار الفائدة بعناية، فقد أصبح للركود الاقتصادي وزن أكبر من المخاوف المرتبطة بالتضخم في ميزان المخاطر. من وجهة نظرنا، فإن التوقعات الاقتصادية الحالية تدعم تنفيذ دورة تيسير نقدي أقوى مما يشير إليه إجماع التوقعات. وفي هذه المقالة، سنناقش العوامل الرئيسية الثلاثة التي تدعم وجهات نظرنا.

أولاً، بعد أن تمت السيطرة على الأسعار، تزايدت المخاطر المتمثلة في انخفاض التضخم إلى مستوى أدنى بكثير من النسبة المستهدفة التي حددها البنك المركزي الأوروبي. وتُظهر أحدث بيانات أسعار المستهلك أن التضخم الشهري انخفض على أساس سنويإلى ما دون نسبة 2% المستهدفة. علاوة على ذلك، يبدو أن التضخم يسير في اتجاه هبوطي قد يدفعه إلى مستوى أقل بكثير من النسبة المستهدفة. ويشير استطلاع المتنبئين المحترفين الذي أجراه البنك المركزي الأوروبي بالفعل إلى أن توقعات التضخم تبلغ 1.9%لكل من عامي 2025 و2026.

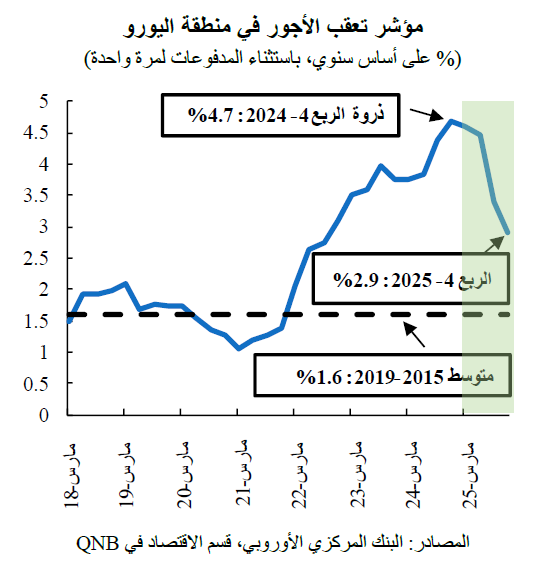

توفر أوضاع سوق العمل أدلة مفيدة بشأن ضغوط التضخم. وقد بدأ البنك المركزي الأوروبي في إتاحة مؤشر تعقب الأجور للجمهور العام، وهو مقياس يعمل على تجميع البيانات من آلاف الاتفاقيات حول التفاوض الجماعي بشأن الأجور، ويوفر معلومات استشرافية قيمة بشأن تطور الأجور. بعد أن بلغ ذروته في الربع الأخير من عام 2024، يُظهر مؤشر تعقب الأجور تباطؤاً سريعاً في الفترة القادمة، مما يعكس التراجع الحاد في الضغوط المرتبطة بالأجور. وفي سياق التضخم الأقل منالمستهدف وانخفاض ضغوط الأجور، أصبحت دوامة الانكماش الآن تهديداً يلوح في الأفق. وتؤثر بيئة الانكماش سلباً على الاقتصاد، فهي تؤدي إلى تأجيل الأسر والشركات لعمليات الإنفاق والاستثمار للاستفادة من انخفاض الأسعار في المستقبل، مما يقود إلى حلقة من ردود الفعل الاقتصادية السلبية. وينبغي للمخاطر المتمثلة فيانخفاض التضخم، بل وحتى احتمال حدوث دوامة من الانكماش، أن تجبر البنك المركزي الأوروبي على تخفيض أسعار الفائدة بسرعة أكبر.

ثانياً، ظلت منطقة اليورو على حافة الركود خلال العامين الماضيين، ومن المرجح أن يظل نموها الاقتصادي مخيباً للآمال. ففي النصف الأخير من العام، أشارت بيانات مؤشر مديري المشتريات إلى ركود الاقتصاد. ويُعد مؤشر مديري المشتريات مؤشراً مرجعياً قائماً على الاستطلاعات يوفر مقياساً لمدى التحسن أو التدهور في الأوضاع الاقتصادية. وظل مؤشر مديري المشتريات المركب، الذي يتتبع التطورات المشتركةلقطاعي الخدمات والتصنيع، أقل من أو بالقرب من عتبة الخمسين نقطة التي تفصل بين الانكماش والتوسع في النشاط الكلي. وتجدر الإشارة إلى أن توقعات نمو الناتج المحلي الإجمالي الحقيقي لعام 2025 ظلت في مسار هبوطي منذ منتصف عام 2024. ووفقاً لاستطلاع إجماع توقعات بلومبرغ، ستحقق منطقة اليورو نمواً بنسبة 1% هذا العام، أي أعلى قليلاً فقط من نسبة 0.8% المقدرة لعام 2024، وأقل بشكل ملحوظ من المتوسط طويل الأجل البالغ 1.4%. ويزيد ضعف التوقعات الاقتصادية لمنطقة اليورو من احتمالية خفض أسعار الفائدة بشكل أسرع من قبل البنك المركزي الأوروبي.

ثالثاً، تظل الأوضاع المالية مقيدة على خلفية استمرار ارتفاع أسعار الفائدة والتقليصالمستمر للميزانية العمومية الخاصة بالبنك المركزي. إن المستوى الحالي لسعر الفائدة على تسهيلات الودائع البالغ 3% يزيد بما يقرب من نقطة مئوية واحدة عن المعدل الذي يُعتبر عادة “محايداً” للاقتصاد، والذي لا يحفز النشاط الاقتصادي ولا يقيده. وبالمثل، فإنه على الرغم من انخفاض أسعار الفائدة طويلة الأجل من ذروتها في أكتوبر من العام الماضي، إلا أنها لا تزال قريبة من أعلى مستوياتها في عقد من الزمن. تُعد أسعار الفائدة طويلة الأجل أساسية للاقتصاد، نظراً لتأثيرها على استثمارات الشركات وطلب الأسر. بالإضافة إلى ذلك، يواصل البنك المركزي الأوروبي عكس التوسع في الميزانية العمومية الذي تم العمل به أثناء الجائحة، وهي عملية تطبيع تقيد توافر الائتمان. ونتيجة لانخفاض السيولة وارتفاع تكاليف الائتمان، لا تزال أحجام الائتمان تنكمش بالقيمة الحقيقية، مما يشير إلى البنك المركزي الأوروبي أن الأوضاع النقدية مقيدة بشكل مفرط.

بشكل عام، يشير الإجماع إلى بلوغ سعر الفائدة نسبة 2% بحلول نهاية عام 2025، إلا إننا نعتقد أن البنك المركزي الأوروبي سيخفض سعر الفائدة الرئيسي إلى 1.75% على خلفية ميزان المخاطر الذي ينبغي أن يُرجح كفة المخاطر المرتبطة بالنمو الاقتصادي على مخاوف التضخم.