أدت تداعيات جائحة كوفيد إلى ارتفاع معدلات التضخم في مختلف الاقتصادات المتقدمة إلى مستويات مرتفعة للغاية لم نشهدها منذ عقود. ففي أعقاب الجائحة والحرب الروسية الأوكرانية، اقترنت “اختناقات الإمداد” المرتبطة بتدابير الإغلاق والاضطرابات الجيوسياسية بـ “ارتفاع مفاجئ في الطلب” ناتج عن التحفيز السياسي غير المسبوق، مما دفع معدلات التضخم إلى أعلى مستوياتها منذ عدة عقود في جميع أنحاء العالم.

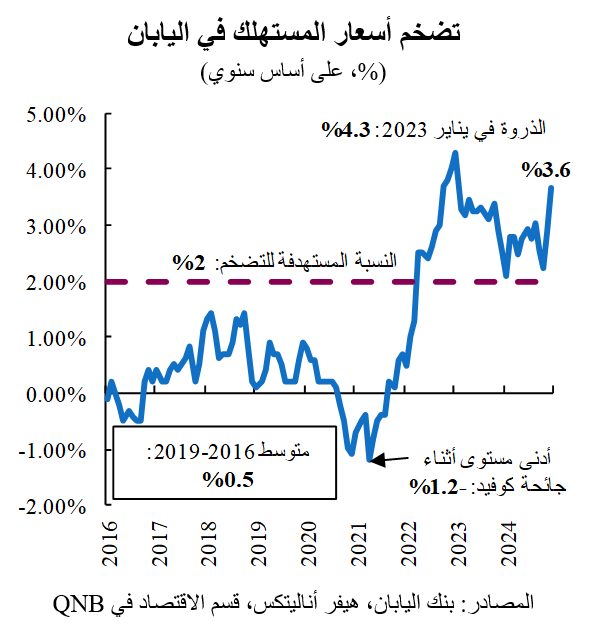

وكرد فعل، شرعت معظم البنوك المركزية الكبرى، مثل بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي، في دورات تشديد صارم للسياسة النقدية للسيطرة على التضخم. وكان نهج بنك اليابان استثنائياً، حيث اتبع مساراً مختلفاً للسياسة النقدية يعكس الصراع الذي استمر لعقود بين الانكماش والركود الاقتصادي في اليابان. وفي تناقض صارخ مع أقرانه، أبقى بنك اليابان سعر الفائدة السلبي قصير الأجل دون تغيير عند -0.1%. أدى هذا الموقف “المتساهل للغاية” في السياسة النقدية إلى انخفاض قيمة الين الياباني بأكثر من 40% مقابل الدولار الأمريكي في أكتوبر 2022. وقد فاقم الانخفاض الحاد في قيمة الين العوامل المختلفة الأخرى التي دفعت تضخم أسعار المستهلك في اليابان إلى ذروة بلغت 4.3% على أساس سنوي في يناير 2023، وهو مستوى لم يبلغه في هذا البلد منذ أكثر من ثلاثة عقود.

وبعد سنوات من أسعار الفائدة السلبية، رد بنك اليابان أخيراً برفع أسعار الفائدة بحذر شديد بواقع 15 نقطة أساس في مارس 2024، مما يشير إلى بداية العملية التي طال انتظارها لتطبيع السياسة النقدية. وعلى مدار العام الماضي، نفذ بنك اليابان زيادات إضافية في أسعار الفائدة بمقدار 20 و25 نقطة أساس، مما رفع سعر الفائدة إلى 0.5% في وقت كانت فيه البنوك المركزية الكبرى في الولايات المتحدة وراء استمرار بنك اليابان في التحرك في اتجاه مغاير للسياسات النقدية العالمية، ومواصلة عمليته لتطبيع السياسة النقدية بشكل تدريجي.

أولاً، على الرغم من أن التضخم انخفض عن ذروته، إلا أنه لا يزال مرتفعاً، مع موجة صعودية أخيرة أدت إلى تجدد المخاوف المرتبطة به. وظل التضخم أعلى من نسبة 2% المستهدفة في السياسة النقدية لما يقرب من ثلاث سنوات. ومن المثير للقلق أن التضخم ارتفع إلى 3.6% في ديسمبر من العام الماضي، مدفوعاً بارتفاع أسعار المواد الغذائية، وتعليق الإعانات الحكومية لدعم الطاقة، وزيادة الأجور. وأدى هذا الارتفاع الجديد في الأسعار إلى إثارة المخاوف من احتمال تفكك توقعات التضخم.

بالإضافة إلى ذلك، تنفذ الحكومة تدابير توسعية كبيرة، بما في ذلك ميزانية مقترحة قياسية بقيمة 115.5 تريليون ين ياباني (735 مليار دولار أمريكي) للسنةالمالية 2025، وحزمة تحفيز تبلغ حوالي 90 مليار دولار أمريكي. وتهدف هذه الإجراءات إلى دعم الأسر وتعزيز النمو الاقتصادي، الأمر الذي قد يزيد من ضغوط الأسعار. إن استمرار ارتفاع التضخم وتجدد ضغوط الأسعار يمنح بنك اليابان مبرراً رئيسياً لتشديد السياسة النقدية بشكل إضافي.

ثانياً، من المتوقع أن يشهد الاقتصاد الياباني تعافياً هذا العام، مع تحسن الطلب الخارجي والدخل الحقيقي. وفي هذا السياق، فإن بيئة أسعار الفائدة الحالية والاتجاه المتوقع للسياسة النقدية يُعتبران ميسران. فقد تراكم الانخفاض في قيمة الين بنحو 40% في السنوات الثلاث الماضية. ويؤدي انخفاض قيمة العملة إلى تعزيز القدرة التنافسية للصناعات الموجهة نحو التصدير من خلال جعل أسعار السلع والخدمات أرخص في السوق العالمية. وقد استفادت السياحة بشكل ملحوظ من هذا التحول في العملة، وهي واحدة من أكبر القطاعات جلباً للتدفقات النقدية الخارجية إلى اليابان. في عام 2024، بلغ الإنفاق السياحي 50.8 مليار دولار أمريكي، مع بلوغ عدد السياح أعلى مستوى على الإطلاق عند 34 مليون زائر، مما يؤكد المساهمة الكبيرة للقطاع في الاقتصاد. بالإضافة إلى ذلك، تستفيد الصناعات الرئيسية الموجهة نحو التصدير، مثل صناعة السيارات والآلات والإلكترونيات، من تحسن القدرة التنافسية للأسعار.

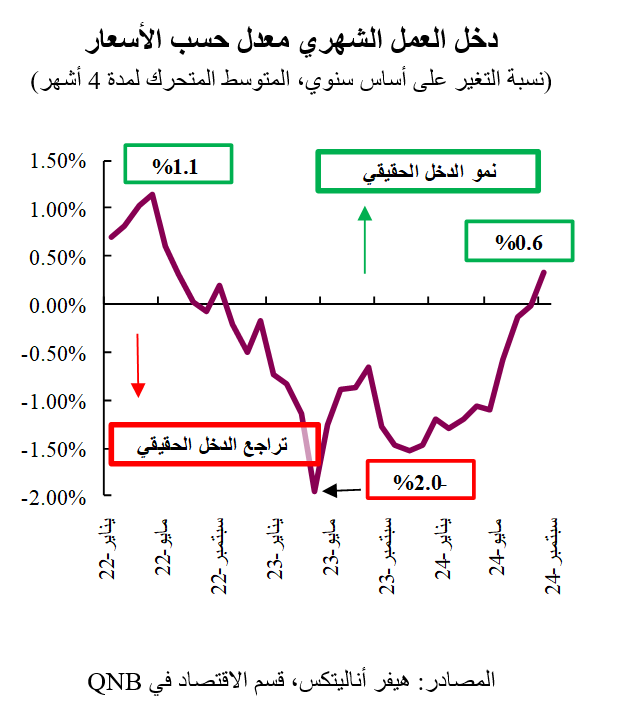

توفر المكاسب في الدخل الحقيقي دفعة إضافية للاقتصاد. فمنذ منتصف عام 2024، بدأ نمو الأجور المعدلة حسب الأسعار في التعافي، على خلفية “اتفاقية شونتو” – عقب المفاوضات السنوية بين النقابات العمالية وقادة الشركات – والتي أدت إلى زيادات في الأجور بنسبة 5.6%، وهي الأكبر منذ 33 عاماً. وفي المستقبل، يهدف أكبر اتحاد نقابي عمالي إلى التوصل إلى اتفاق من شأنه أن يحقق زيادة كبيرة أخرى في الأجور، مما يعني تحسن القدرة الشرائية للأسر ودعماً إضافياً للاستهلاك والنمو الاقتصادي. ويمنح تحسن التوقعات الاقتصادية الكلية لهذا العام بنك اليابان مجالاً لزيادة أسعار الفائدة الرسمية لديه بشكل أكبر.

ثالثاً، على الرغم من زيادات أسعار الفائدة، تظل الأوضاع النقدية ميسرة للغاية. يُعد المستوى الحالي لسعر الفائدة عند 0.5% أقل بكثير من معدلات التضخم الحالية والمتوقعة، مما يشير إلى أن سعر الفائدة الحقيقي يقع في نطاق سلبي عميق. علاوة على ذلك، فإنه أقل كثيراً من المستوى الذي يعتبر “محايداً” للاقتصاد (أي حوالي 1.5%)، والذي لا يحفز النشاط الاقتصادي ولا يقيده. وعلى نحو مماثل، ورغم ارتفاع أسعار الفائدة طويلة الأجل من أدنى مستوياتها عند حوالي 0%، فإنها لا تزال قريبة من أدنى مستوياتها في عدة عقود. وتعتبر أسعار الفائدة طويلة الأجل أساسية للاقتصاد، نظراً لتأثيرها على الاستثمار التجاري والطلب من جانب الأسر. ويشير السياق الاقتصادي الكلي الحالي إلى أن بنك اليابان ينبغي أن يتحرك بشكل أكبر نحو تطبيع الأوضاع المالية التحفيزية الحالية.

بشكل عام، نتوقع أن يواصل بنك اليابان عملية التطبيع التدريجي لأسعار الفائدة، مع جولتين إضافيين لرفع الأسعار بمقدار 25 نقطة أساس هذا العام، مامن شأنه أن يرفع سعر الفائدة إلى 1% على خلفية التضخم الذي لا يزال مرتفعاً، وتحسن التوقعات الاقتصادية الكلية، والحاجة إلى تعديل الأوضاع المالية التيسيرية.