على الرغم من أن الصين ربما تكون قد تخطت اليابان منذ بضع سنوات كمحرك رئيسي لالقتصاد اآلسيوي وثاني أكبر اقتصاد في

ال تزال تلعب دورا بالغ األهمية بالنسبة لتدفقات العالم، إال أن اليابان رؤوس األموال واألسواق المالية.

من حيث الحجم، يبلغ االقتصاد الياباني 4.2 تريليون دولار أمريكي، ويشكل %3.6 من الناتج المحلي اإلجمالي العالمي المعدل

حسب تعادل القوة الشرائية، وهو ثالث أكبر اقتصاد بعد الواليات المتحدة والصين. وتُعَد اليابان دولة رئيسية مصدرة للسلع المصنعة

في “مراكز التصنيع اآلسيوية”، وواحدة من أكثر العناصر تطورا أي سالسل التوريد المتكاملة التي تربط االقتصادات المتقدمة في

شمال شرق آسيا باالقتصادات الناشئة في الصين وجنوب شرق آسيا.

وبالاضافة إلى ذلك، تعتبر اليابان قوة مالية عالمية، حيث تلعب الاسواق المالية اليابانية دورا رئيسيا في االقتصاد العالمي، فالين

الياباني هو عملة احتياطية رئيسية. وتعتبر سوق السندات الحكومية اليابانية المحلية أيضا واحدة من أكبر أسواق السندات السيادية

العالمية، مما يجعل عوائدها بمثابة ركيزة ألسعار الفائدة العالمية.

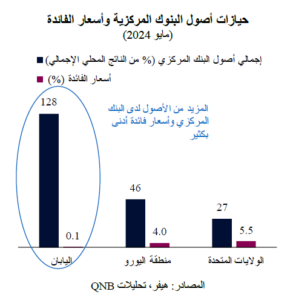

ويتسم هذا الامر بأهمية خاصة، لان بنك اليابان كان في طليعة البنوك المركزية التي ظلت تطبق سياسات نقدية ميسرة للغاية لعدة

سنوات، مستخدما أدوات مثل أسعار الفائدة السلبية والتحكم في منحنى العائد والبرامج الضخمة لشراء الاصول.

إن السياسة النقدية الميسرة للغاية تجعل بنك اليابان في وضع استثنائي من حيث إجمالي حيازات الاصول وتدني أسعار الفائدة

اليابانية مقارنة باالقتصادات المتقدمة الاخرى. ونتيجة لذلك، تعمل اليابان كمزود رئيسي لرأس المال والسيولة لبقية العالم.

ويرجع

ذلك إلى بحث المستثمرين اليابانيين عن عوائد أعلى في الخارج واستكشاف المشاركين في السوق لفرص “تجارة المناقلة” بنا

على أسعار الفائدة المنخفضة للين الياباني، أي االقتراض بسعر منخفض في اليابان لالستثمار بسعر أعلى في واليات قضائية

أخرى، والمضاربة في فوارق أسعار الفائدة.

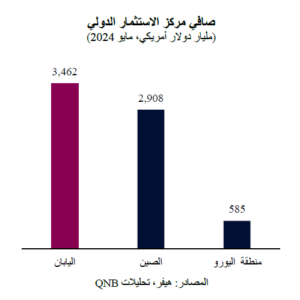

وفي مثل هذه الاوضاع، ليس من المستغرب أن يحتفظ اليابانيون بأكبر قدر من صافي االستثمارات في الخارج بشكل يفوق بكثير

كل من الصينيين والاوروبيين.

وقد ساعد الهيكل العام لألوضاع النقدية الميسرة للغاية في اليابان على تمويل الاستثمارات في الخارج لسنوات عديدة. ولكن منذ بداية عام 2022 وظهور معدلات التضخم األعلى من المستوى المستهدف في الاقتصادات المتقدمة، بدأت المخاطر تتزايد، مدفوعة بالتغير في اتجاهات السياسة النقدية في الولايات المتحدة ومنطقة اليورو.

وقد أدى ذلك إلى تدفق رؤوس الاموال من اليابان إلى الخارج، مما أدى إلى زيادة الضغط على العملة المحلية، حيث . قام المستثمرون ببيع الين الياباني لالستثمار عالميا.

مرت ضغوط الصرف األجنبي على الين الياباني بثالث مراحل.

أولا ، خلال “ذروة التشديد” من جانب البنوك المركزية الرئيسية، عندما كان التضخم مرتفعا في عام 2022 للغاية في الولايات

المتحدة وأوروبا. في ذلك الحين، انخفضت قيمة الين الياباني بشكل حاد واضطر بنك اليابان إلى التدخل في أسواق العمالت األجنبية

لدعم العملة ومنع المزيد من الضغوط المالية.

ثانيا ، شهد الوضع فترة من االستقرار المؤقت في عام 2023 ، بسبب تضييق “فجوة السياسة النقدية” بين بنك اليابان ونظرائه من

البنوك المركزية الرئيسية، مما دعم انتعاش قيمة الين الياباني بشكل سريع. وكان ذلك يستند إلى اعتدال التضخم بشكل كبير في الولايات المتحدة وأوروبا في نفس الوقت الذي كانت فيه الاسعار ترتفع في اليابان، فقد أثارت الفترة السابقة من ضعف الين الياباني ارتفاعا في األسعار المحلية في اليابان، مما ساهم في رفع التضخم حادا على نحو تجاوز المعدل المستهدف البالغ %2 ليصل إلى أعلى مستوى له منذ 41 عاما .

وأشار بنك اليابان حينها إلى تحول تاريخي يتمثل في بداية عملية تطبيع السياسة النقدية، بما في ذلك نهاية أسعار الفائدة السلبية وتدابير التحكم في منحنى العائد. ومع إشارة البنوك المركزية الكبرى إلى نهاية دورة تشديد السياسة النقدية وإشارة بنك اليابان إلى بداية عملية التطبيع، ضاقت “فجوة السياسة النقدية” المتوقعة، مما عزز من قيمة الين الياباني.

ثالثا ، شهد الين مرحلة ثانية من الضغوط المكثفة، والتي اكتسبت زخما في أوائل عام 2024 في أعقاب تأثير الزلزال الذي ضرب

اليابان وكذلك إعادة تسارع التضخم في الواليات المتحدة. كان الزلزال الذي ضرب اليابان في أوائل هذا العام بمثابة عائق للين

الياباني، حيث أدت الحاجة إلى تدابير الدعم اإلغاثي إلى تبطيئ عملية تطبيع السياسة النقدية من قبل بنك اليابان. وقد تفاقمت هذه

النوبة الجديدة من انخفاض قيمة الين الياباني بشكل أكبر بسبب المفاجآت السلبية في التضخم في الواليات المتحدة وما ترتب على

ذلك من إعادة تسعير لعوائد الدوالر األمريكي. وبعبارة أخرى، اتسعت “فجوة السياسة النقدية” مرة أخرى. وقد دفع هذا الوضع

الين الياباني إلى االقتراب من أدنى مستوياته على اإلطالق مقابل إضافيا

الدولار األمريكي في األسابيع األخيرة، مما يتطلب تدخال من قبل بنك اليابان لدعم العملة اليابانية.

وعلى نحو هام، بدأت عالمات االنخفاض غير المنظم في قيمة الين الياباني في الضغط على أجزاء رئيسية أخرى من “مراكز التصنيع

اآلسيوية”، مثل كوريا والصين، حيث تؤثر تحركات العملات الاقليمية على القدرة التنافسية لكل اقتصاد. ومن الممكن أن تؤدي

موجة من التخفيضات غير المنتظمة في قيمة العمالت في آسيا إلى ضغوط على األسواق المالية. وذلك سيجبر السلطات النقدية المحلية على استخدام أصولها األجنبية للتدخل في أسواق العمالت األجنبية، أو استخدام األدوات التنظيمية لمنع المزيد من تدفقات رأس المال إلى الخارج. وبما أن الدول اآلسيوية تعتبر المزود الرئيسي لرأس بالنسبة المال للنظام المالي العالمي، فإن هذا األمر سيكون سلبيا للسيولة، خاصة وأن بنك االحتياطي الفيدرالي يهيئ نفسه إلبقاء أسعار الفائدة “مرتفعة لفترة أطول” أو خفض أسعار الفائدة بشكل في السابق أقل مما كان متوقعا .

وبشكل عام، فإن استقرار الين الياباني أمر ضروري لمنع حدوث أزمة إقليمية أكبر في سوق العمالت، والتي قد يكون لها تأثيرات

على السيولة والنمو العالميين بشكل عام.