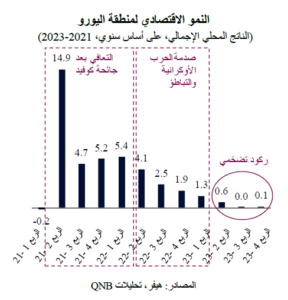

ظلت منطقة اليورو في دوامة سلبية منذ مطلع عام 2022، عندما علقت المنطقة في حلقة من عدم اليقين الجيوسياسي، وارتفاع أسعار الطاقة، والتشديد النقدي القياسي، وضعف الطلب الخارجي.

ونتيجة لذلك، حدث تباطؤ كبير بعد التعافي الاقتصادي من جائحة كوفيد على خلفية الصراع الروسي الأوكراني. ومع تجنب المنطقة لأزمة طاقة أعمق بفضل الطقس المعتدل والدعم المالي وقوة المواسم السياحية، فقد تم تخفيف أثر الصدمة

الاقتصادية.

وعلى الرغم من أن منطقة اليورو ككل تمكّنت من تجنب الركود حتى الآن، يبدو أن هذا التهديد المحتمل لا يزال قائماً. فمن بين الدول العشرين الأعضاء في منطقة اليورو، هناك تسع دول تعتبر رسمياً في ركود أو قريبة جداً منه، بما في ذلك ألمانيا وهولندا والنمسا.

كما تجدر الإشارة إلى أن الرياح المعاكسة لا تزال تلوح في الأفق، ولا يزال الاقتصاد في حالة جمود منذ ثلاثة أرباع، وهو راكد على نطاق واسع حتى في الوقت الذي قدمت فيه الاقتصادات المتقدمة الأخرى، مثل الولايات المتحدة، أداءً أكثر قوة مع بعض التسارع.

علاوة على ذلك، يتوقع المحللون والاقتصاديون مزيداً من الضعف في المستقبل، حيث يشير إجماع بلومبرغ إلى نمو ضئيل تبلغ نسبته 0.5% في عام 2024، وهو أقل بكثير من متوسط النمو طويل الأجل البالغ 1.4% لمنطقة اليورو.

من الواضح أنه لا يوجد مجال للإفراط في التفاؤل بشأن النمو الاقتصادي في منطقة اليورو، فالآثار المتأخرة لتشديد السياسة النقدية لم تظهر بعد، ويتعين سحب تدابير تيسير السياسة المالية تدريجياً. ومع ذلك، فإننا نرى فرصاً لحدوث مفاجآت إيجابية، ولذلك فإن توقعاتنا للنمو في منطقة اليورو تفوق إجماع التوقعات، حيث نتوقع أن تحقق المنطقة نمواً تبلغ نسبته 0.8%.

وهناك ثلاثة عوامل رئيسية تدعم وجهة نظرنا.

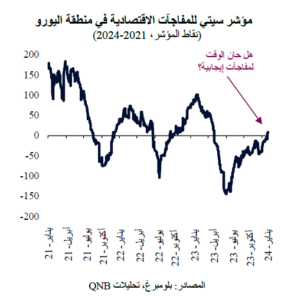

أولاً، يبدو أن سلسلة المفاجآت الاقتصادية السلبية لمنطقة اليورو قد بلغت نهايتها، مما يشير إلى وجود بعض التشاؤم المفرط الذي من المرجّح أن تعقبه مفاجآت إيجابية في المستقبل القريب.

ويتضح هذا في التحركات الأخيرة لمؤشر سيتي للمفاجآت الاقتصادية، وهو مؤشر متزامن يرصد مدى تجاوز أو تأخر المؤشرات الاقتصادية عن إجماع التوقعات. وللمرة الأولى منذ أكثر من تسعة أشهر، أنتجت البيانات في الغالب مفاجآت إيجابية منذ بداية فبراير 2024.

وتشير مثل هذه التحولات ضمناً إلى أن التوقعات الحالية متشائمة للغاية وينبغي تعديلها للأعلى.

ثانياً، من المتوقع أن يُفضي الانخفاض المستمر في التضخم إلى مكاسب حقيقية في الدخل، مما قد يؤدي إلى تعزيز استهلاك السلع الكمالية.

في الواقع، ظل التضخم يتراجع في منطقة اليورو من ذروته البالغة 10.7% في أكتوبر 2022 إلى أن بلغ 2.9% في ديسمبر 2023، حيث تشير المؤشرات الرئيسية إلى اقترابه بشكل أسرع نحو المعدل المستهدف البالغ 2% الذي حدده البنك المركزي الأوروبي.

ويشير هذا الأمر، في ظل استمرار النمو القوي للأجور الذي يتجاوز 5% سنوياً، إلى مكاسب في الدخل الحقيقي من المرجّح أن تُترجم إلى ارتفاع في إنفاق الأسر. وبما أن الاستهلاك يشكّل أكثر من 73% من الناتج المحلي الإجمالي لمنطقة اليورو، فقد يكون هذا الأمر بمثابة محفز قوي لتعزيز النمو.

ثالثاً، من المتوقع أن يكون قطاع التصنيع أكثر دعماً للنمو الاقتصادي لمنطقة اليورو خلال الأشهر المقبلة.

فبعد الركود العالمي في قطاع التصنيع الذي كان عميقاً بشكل استثنائي واستمر لفترة طويلة للغاية بدأت منذ عام 2022، من المتوقع أن يحدث تحوّل إيجابي نحو دورة التوسع.

وكان مؤشر مديري مشتريات قطاع التصنيع العالمي (PMI)، وهو مؤشر مبكر

لمعرفة ما إذا كان النشاط يتحسن أو يتدهور، قد وصل إلى أدنى مستوى له في يوليو من العام الماضي ثم تحسن بعد ذلك.

وتشير أحدث البيانات، من يناير 2024، إلى أن النشاط يوشك على التحوّل إلى المنطقة التوسعية. غالباً ما تكتسب دورة توسع نشاط التصنيع زخماً سريعاً وتستمر لمدة عام ونصف تقريباً. ومن المتوقع أن يكون هذا الأمر داعماً لمنطقة اليورو، حيث يمثل قطاع التصنيع 15-20% من الناتج المحلي الإجمالي للمنطقة.

وبشكل عام، فإننا لا نتوقع حدوث نمو اقتصادي قوي في منطقة اليورو هذا العام، إلا أننا نعتقد بأن الأرقام المتفق عليها سلبية للغاية.

ومن شأن المفاجآت الكلية الإيجابية ومكاسب الدخل الحقيقي ودورة التصنيع العالمية الأكثر دعماً أن تمنع تفاقم الركود الاقتصادي المستمر في منطقة اليورو.